"Yelo Bank"ın 2025-ci il üzrə maliyyə nəticələri: aktivləri və kreditlər artıb, mənfəəti azalıb

"Yelo Bank" ASC 2025-ci ili balans ölçüsünün genişlənməsi və əsas bankçılıq fəaliyyətinin böyüməsi ilə başa vursa da, artan xərclər və ehtiyat ayırmaları fonunda xalis mənfəətdə azalma qeydə alınıb.

Xalis mənfəət: gəlir artımına baxmayaraq azalma

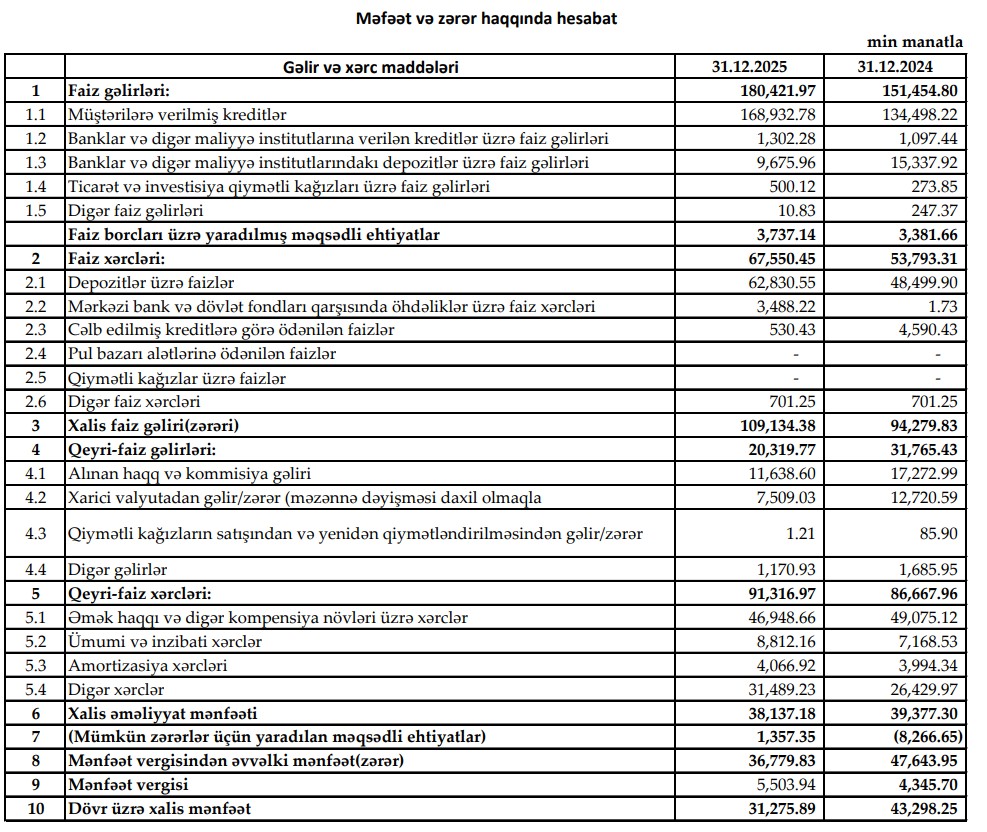

Marja.az xəbər verir ki, 2025-ci ildə Yelo Bankın xalis mənfəəti 31 milyon 276 min manat təşkil edib ki, bu da 2024-cü ildəki 43 milyon 299 min manatla müqayisədə 12 milyon 23 min manat və ya 27,8 faiz azalma deməkdir. Mənfəətdəki azalma bankın gəlir yaratmaq qabiliyyətinin zəifləməsindən deyil, əsasən xərclərin və ehtiyat ayırmalarının artmasından qaynaqlanır ki, bu da strateji olaraq risklərin öncədən tanınmasına işarə edir.

Faiz gəlirləri: əsas biznes xətti güclənib

2025-ci ildə faiz gəlirləri 180 milyon 422 min manata yüksəlib ki, bu da 2024-cü ildəki 151 milyon 455 min manatla müqayisədə 28 milyon 967 min manat və ya 19,1 faiz artım deməkdir. Faiz gəlirlərindəki artım kredit portfelinin genişlənməsi və faiz gətirən aktivlərin payının yüksəlməsi ilə əlaqədardır və bankın əsas biznes xəttinin gücləndiyini göstərir.

Qeyri-faiz gəlirləri: kəskin geriləmə

2025-ci ildə qeyri-faiz gəlirləri 20 milyon 320 min manat olub ki, bu da 2024-cü ildəki 31 milyon 765 min manatla müqayisədə 11 milyon 445 min manat və ya 36 faiz azalma deməkdir. Qeyri-faiz gəlirlərindəki kəskin azalma komissiya və digər əməliyyat gəlirlərinin zəiflədiyini göstərir ki, bu da bank üçün gəlirlərin şaxələndirilməsi baxımından risk yaradır.

Əməliyyat gəlirləri: müsbət dinamika qorunub

2025-ci ildə Yelo Bankın cəmi əməliyyat gəlirləri 200 milyon 742 min manat təşkil edib ki, bu da 2024-cü ildəki 183 milyon 220 min manatla müqayisədə 17 milyon 522 min manat və ya 9,6 faiz artım deməkdir. Ümumi gəlirlər artsa da, artımın əsas hissəsi faiz gəlirlərinin hesabına formalaşıb və qeyri-faiz gəlirlərinin azalması gəlir strukturunda balanssızlıq yaradıb.

Faiz xərcləri: resursların qiyməti yüksəlib

2025-ci ildə faiz xərcləri 67 milyon 550 min manata yüksəlib ki, bu da 2024-cü ildəki 53 milyon 793 min manatla müqayisədə 13 milyon 757 min manat və ya 25,6 faiz artım deməkdir. Faiz xərclərinin artması depozit portfelinin böyüməsi və maliyyə resurslarının qiymətinin yüksəlməsi ilə bağlıdır ki, bu da faiz marjasına təzyiq göstərib.

Qeyri-faiz xərcləri: nəzarət qorunur

2025-ci ildə qeyri-faiz xərcləri 91 milyon 317 min manat təşkil edib ki, bu da 2024-cü ildəki 86 milyon 668 min manatla müqayisədə 4 milyon 649 min manat və ya 5,4 faiz artım deməkdir. Qeyri-faiz xərclərinin nisbətən məhdud artımı bankın inzibati və əməliyyat xərclərinə nəzarəti saxladığını göstərir.

Cəmi əməliyyat xərcləri: gəlirlərdən daha sürətli artım

2025-ci ildə Yelo Bankın cəmi əməliyyat xərcləri 158 milyon 867 min manat olub ki, bu da 2024-cü ildəki 140 milyon 461 min manatla müqayisədə 18 milyon 406 min manat və ya13,1 faiz artım deməkdir.

Xərclərin gəlirlərdən daha sürətli artması bankın əməliyyat səmərəliliyini zəiflədərək xalis mənfəətə mənfi təsir edib.

Ehtiyat ayırmaları

2025-ci ildə mümkün zərərlər üçün 1 milyon 357 min manat ehtiyat ayrılıb, halbuki 2024-cü ildə 8 milyon 267 min manat ehtiyatdan azadolma qeydə alınmışdı ki, bu da 9 milyon 624 min manatlıq mənfi fərq yaradıb.

Bu dəyişiklik bankın kredit risklərinə daha ehtiyatlı yanaşdığını və mühafizəkar risk siyasətinə keçdiyini göstərir.

Faiz borcları üzrə ehtiyatlar: risklərin idarə olunması gücləndirilib

2025-ci ildə Yelo Bank faiz borcları üzrə 3 milyon 737 min manat məbləğində məqsədli ehtiyat yaradıb ki, bu da 2024-cü ildə formalaşdırılmış 3 milyon 382 min manatla müqayisədə 355 min manat və ya 10,5 faiz artım deməkdir. Bu artım bankın kredit portfelinin genişlənməsi fonunda faiz gəlirləri üzrə risklərin daha konservativ qiymətləndirildiyini və aktivlərin keyfiyyətinə nəzarətin gücləndirildiyini göstərir.

Aktivlər: balans ölçüsü əhəmiyyətli dərəcədə böyüyüb

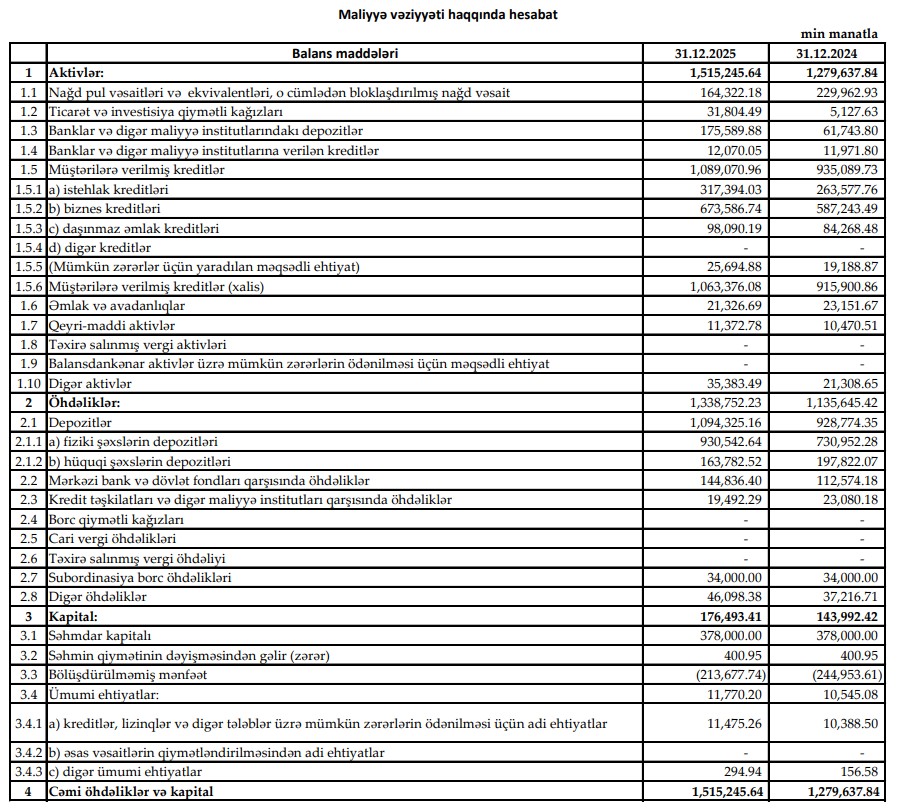

2025-ci ilin sonunda Yelo Bankın cəmi aktivləri 1 milyard 515 milyon 246 min manat təşkil edib ki, bu da 2024-cü ilin sonundakı 1 milyard 279 milyon 638 min manatla müqayisədə 235 milyon 608 min manat və ya 18,4 faiz artım deməkdir. Aktivlərin artımı bankın bazar payını genişləndirdiyini və balans ölçüsünü böyütdüyünü göstərir.

Kredit portfeli: bütün istiqamətlər üzrə artım

2025-ci ilin sonunda kredit portfeli 1 milyard 89 milyon 71 min manata çatıb ki, bu da 2024-cü ildəki 935 milyon 90 min manatla müqayisədə 153 milyon 981 min manat və ya 16,5 faiz artım deməkdir. Kredit artımı bankın əsas gəlir mənbəyini gücləndirməklə yanaşı, gələcək faiz gəlirlərinin artımı üçün baza yaradır.

2025-ci ilin sonuna Yelo Bankın istehlak kreditləri portfeli 317 milyon 394 min manat təşkil edib ki, bu da 2024-cü ilin sonundakı 263 milyon 578 min manatla müqayisədə 53 milyon 816 min manat və ya 20,4 faiz artım deməkdir. Sözügedən dinamika bankın pərakəndə kreditləşmə üzrə aktivliyinin yüksəldiyini və əhali seqmentində maliyyələşmənin genişləndirildiyini göstərir.

Hesabat dövrünün sonunda bankın biznes kreditləri portfeli 673 milyon 587 min manata çatıb. Bu göstərici 2024-cü ilin sonundakı 587 milyon 243 min manatla müqayisədə 86 milyon 344 min manat və ya 14,7 faiz artım deməkdir. Biznes kreditlərindəki artım Yelo Bankın real sektorun maliyyələşdirilməsində mövqelərini gücləndirdiyini və sahibkarlıq subyektlərinə kredit dəstəyini artırdığını əks etdirir.

Daşınmaz əmlak (ipoteka) kreditləri portfeli isə 2025-ci ilin sonuna 98 milyon 90 min manat təşkil edib ki, bu da 2024-cü ilin sonundakı 84 milyon 268 min manatla müqayisədə 13 milyon 822 min manat və ya 16,4 faiz artım anlamına gəlir. İpoteka portfelindəki yüksəliş bankın uzunmüddətli kreditləşmə alətlərinə marağın artmasından faydalandığını göstərir.

Depozitlər: əsas artım fiziki şəxslər hesabına

2025-ci ilin sonunda depozit portfeli 1 milyard 94 milyon 325 min manat olub ki, bu da 2024-cü ildəki 928 milyon 774 min manatla müqayisədə 165 milyon 551 min manat və ya 17,8 faiz artım deməkdir. Depozitlərin artımı bankın likvidlik mövqeyini möhkəmləndirib və kreditləmə imkanlarını genişləndirib.

Kapital: dayanıqlılıq möhkəmlənib

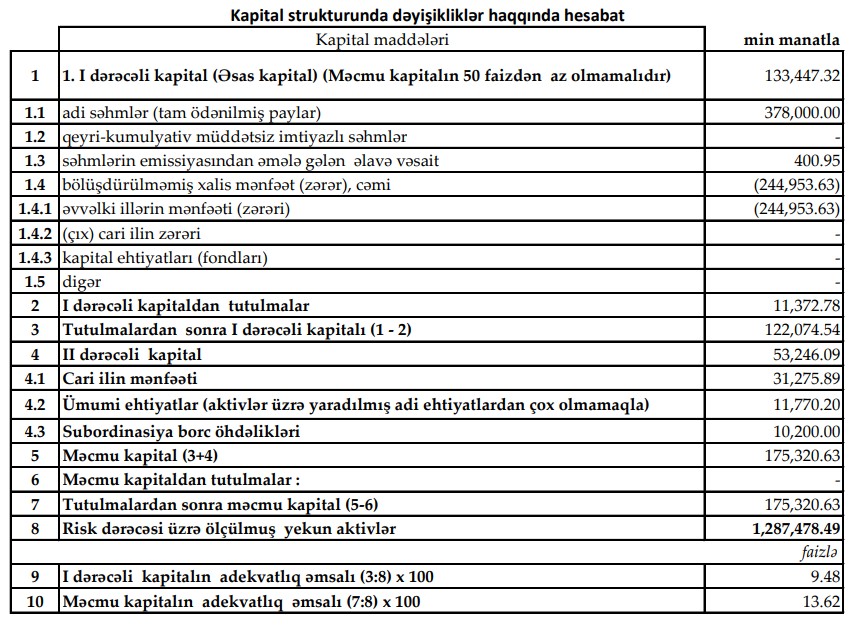

2025-ci ilin sonunda məcmu kapital 175 milyon 321 min manat təşkil edib ki, bu da 2024-cü ilin sonundakı 148 milyon 748 min manatla müqayisədə 26 milyon 573 min manat və ya 17,9 faiz artım deməkdir. Kapitalın artması bankın riskləri qarşılama qabiliyyətinin və tənzimləyici dayanıqlığının gücləndiyini göstərir.

Yekun qiymətləndirmə

2025-ci ilin maliyyə nəticələri göstərir ki, Yelo Bank balans ölçüsünü, kreditləşməni və faiz gəlirlərini uğurla artırsa da, xərclərin və risk ehtiyatlarının yüksəlməsi mənfəətlilik səviyyəsini zəiflədib. Bankın aktiv, depozit və kapital artımı orta və uzunmüddətli dayanıqlılıq üçün müsbət baza yaradır, lakin əməliyyat səmərəliliyinin artırılması və qeyri-faiz gəlirlərinin bərpası növbəti dövr üçün əsas prioritet kimi ön plana çıxır.

Müştərilərin xəbərləri

.jpg)

SON XƏBƏRLƏR

- 4 həftə sonra

- 1 həftə sonra

- 1 saat əvvəl

-

- 4 saat əvvəl

- 5 saat əvvəl

- 6 saat əvvəl

-

20 saat əvvəl

BOKT “International”ın xalis mənfəəti 15% artıb, aktivləri 60 milyon manatı keçib

- 22 saat əvvəl

- 1 gün əvvəl

- 1 gün əvvəl

-

1 gün əvvəl

“Azərbaycan Mikro-Kredit” BOKT-un xalis mənfəəti kəskin azalıb

- 1 gün əvvəl

Son Xəbərlər

Azvak.az-da yeni iş elanları

55 manatdan bank səhmdarı olmaq fürsəti: SON 14 GÜN

BOKT “İnkişaf Üçün Maliyyə”nin mənfəəti 26% artıb

79 və 119 nömrəli marşrut xətlərində avtobuslar yenilənir

“Pidem” Abşeron Ticarət Mərkəzində yeni filial açır

Elmar Məmmədov “Azərbaycan Mikro-Kredit”dəki payını satıb

“Azərbaycan Mikro-Kredit” BOKT-un xalis mənfəəti kəskin azalıb

Ən çox oxunanlar

Azərbaycan neftinin son qiyməti

"Subway" Bakıda 2 iyunda 3 məkanda fəaliyyətə başlayır

Mayın 31-nin hava proqnozu - 29 DƏRƏCƏYƏDƏK İSTİ OLACAQ

“Azfinans” BOKT-un zərəri 88% artıb, aktivləri isə 4,8 dəfə böyüyüb

Ötən il PAŞA Bankın işçilərinin sayı azalıb

"PAŞA Bank Gürcüstan"ın xalis mənfəəti artıb

SON XƏBƏRLƏR

- 4 həftə sonra

- 1 həftə sonra

- 1 saat əvvəl

-

- 4 saat əvvəl

- 5 saat əvvəl

- 6 saat əvvəl

-

20 saat əvvəl

BOKT “International”ın xalis mənfəəti 15% artıb, aktivləri 60 milyon manatı keçib

- 22 saat əvvəl

- 1 gün əvvəl

- 1 gün əvvəl

-

1 gün əvvəl

“Azərbaycan Mikro-Kredit” BOKT-un xalis mənfəəti kəskin azalıb

- 1 gün əvvəl